Syndicat Filpac CGT du Livre de Bordeaux

Multi-Color CorporationVigilance et solidarités sont de mises !

19 mars 2019

Bordeaux le 19 03 2019

|

Suite au communiqué de Multi-Color Corporation sur ses opérations d’acquisitions Cette réflexion ne remplacera pas pour autant les expertises que devraient engager les élus des divers CSE d’MCC.

|

MCC est un groupe profitable :

-

- Le chiffre d’affaires progresse chaque année (3.5 à 4% l’an). La progression de 378M$ (+40%) sur l’exercice 2017/2018 provient pour 37M$ de ses activités propres et 341M$ des acquisitions,

- Il dégage des bénéfices chaque année : (47.8M$ en 2016 ; 61.4M$ en 2017 ; 71.9M$ en 2018),

- Ce qui lui a permis d’acquérir plusieurs groupes dont Barat, Constantia et l’allemand GEWA Etiketen entre autres,

- Et distribue des dividendes également chaque année : (3.4Millions $ en 2016 ; 3.9M $ en 2017 et 4M$ en 2018).

La contrepartie de ses acquisitions est la montée de l’endettement. Les dettes à long terme sont ainsi passées de 0.5 Milliards de $ dans les années précédentes à 1.6Milliards $ au 31 mars 2018.

Parallèlement, si les bénéfices restent à un haut niveau, la rentabilité des capitaux investis s’érode.

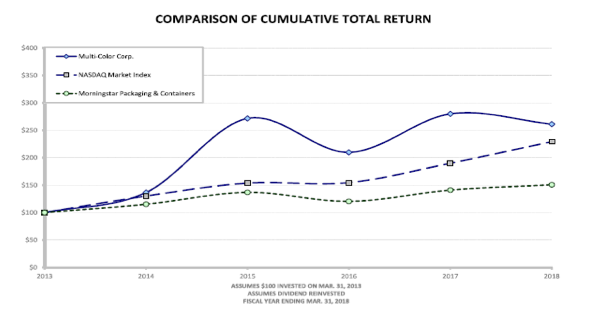

On le visualisera par les deux graphiques ci-après :

- Le premier compare l’évolution de la rentabilité de l’action par rapport à l’indice NASDAQ (marché sur lequel est cotée l’action MCC) et l’indice du secteur (Morningstar Packaging & Containers).

On y voit que l’action MCC a eu une meilleure performance de 2011 à 2015 et que depuis, après des hésitations, elle se fait rattraper.

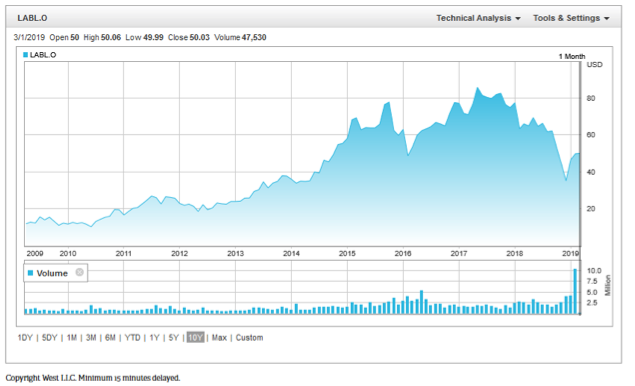

- Le second retrace l’évolution du cours de l’action MCC depuis 10 ans.

On y voit que sur la même période, le cours stagne entre 60 et 80$, avec même une chute sévère durant l’année 2018. Faut-il y voir la déception des spéculateurs face à l’insuffisance du retour sur investissements liés aux acquisitions ?

Dans son communiqué de presse et son expression auprès des salariés, le Groupe dit ceci à propos de la décision de vente à Platinum Equity :

« Nous tenons à souligner que l’annonce d’aujourd’hui témoigne des progrès que nous avons réalisés dans notre mission de fournir les meilleures solutions d’étiquetage au monde qui aident nos clients à développer leurs marques. Cette transaction est également l’aboutissement d’un processus de révision stratégique mené par notre conseil d’administration, avec l’aide de conseillers financiers et juridiques. Tout au long de ce processus, notre conseil a exploré les possibilités de maximiser la valeur pour les actionnaires de notre société, tout en tenant compte, entre autres, des intérêts de nos employés et de nos clients. Nous croyons que cette transaction représente une proposition gagnante pour toutes les parties prenantes. »

Il poursuit dans sa foire aux questions (FAQ) :

« 6. Cette opération entraînera-t-elle des fermetures d’usines, des regroupements ou des suppressions d’emplois ?

– Nous n’en sommes qu’au tout début du processus et il reste encore beaucoup de choses à déterminer. Comme toujours, nous continuerons d’examiner nos activités afin de nous assurer que Multi-Color Corporation est bien positionnée pour croître et servir nos clients.

- L’annonce d’aujourd’hui a-t-elle une incidence sur ma rémunération ou mes avantages sociaux ?

– Nous continuerons d’exercer nos activités en vertu de nos programmes actuels de rémunération et d’avantages sociaux.

– Dans la mesure où il y a des changements, nous nous engageons à vous tenir au courant. »

En clair :

-« Vous avez bien bossé puisque notre groupe est très attractif, mais la rentabilité pour nos actionnaires ne s’annonce plus suffisante dans le modèle économique actuel. »

-« Platinum Equity, qui est propriétaire de WS Packaging Group pense pouvoir faire mieux. Il y met 2.5 Milliards de $. »

-« Il ne faut pas exclure des restructurations… »

L’opération a un aspect positif, celui de sortir MCC du marché des actions puisqu’il sera intégralement détenu par Platinum. Il n’y aura plus l’angoisse journalière des cotations au NASDAQ…

Mais le revers de la médaille se pose ainsi :

Comment le nouvel actionnaire va-t-il rentabiliser son investissement gigantesque ?

Les salariés et leurs représentants sont ainsi en droit de poser de multiples questions à leurs directions :

-

- En quoi les activités de MCC, Constantia et WS Packaging sont-elles complémentaires ? et donc quel sera l’apport d’activité supplémentaire aux sites français ?

-

- Mais en quoi sont-elles concurrentes ? et donc quels sont les risques de restructuration de mon site, voire de fermeture ?

-

- Quels sont les critères de rentabilité exigés par Platinum ? et donc à quelle pression doit-on s’attendre sur mon site ?

-

- Est-ce que cette transaction remet en cause les investissements prévus ?

-

- Plus généralement, comment Platinum entend-il rentabiliser les 2.5 Milliards de $ investis dans l’opération ?

Les salariés et leurs élus pourront utiliser leurs droits, notamment ceux permettant le recours à des expertises pour les CSE d’MCC, afin de les épauler ces prochains mois. Vigilance et solidarités devront aussi être de mises !